|

安博体育官网登陆入口.拓荆科技深度报告:国内薄膜沉积设备龙头地位稳固PE

安博体育官网登陆入口

4、2022年公司业绩大幅增长,但当前产品矩阵稍显单一,PECVD完成0-1产销量能释放,未来业绩高增长仍需观察ALD和SACVD的市场进展情况。 集微网报道,据SEMI数据推算,2022年全球半导体设备市场规模继2021年后将再创新高,达1085亿美元,同比增长5.9%,连续三年取得创纪录的收入。然而“市场先生”却对整板板块保持了相悖看法,全球技术领先的半导体设备厂商自2022年开年以来,公司股价大多发生了不同程度的下探。

国际方面,以刻蚀和沉积设备技术为主的设备商泛林半导体(LAM)下跌超过了40%,全球光刻技术领先的阿斯麦(ASML)下跌超过了30%;本土湿法设备龙头盛美上海下跌了37.5%、国内首屈一指的平台型半导体设备供应商北方华创下跌超35%。 然而,拓荆科技的股价却大放异彩,在2022年整体有着高达134%的涨幅,那么国内CVD设备龙头的拓荆科技成长动力能否得到延续? 资料显示,拓荆科技(688072.SH)成立于2010年,以前后两任董事长为核心的五名国家级海外高层次专家组建起一支国际化的技术团队,完成四轮增资之后在2022年4月20日在上海证券交易所科创板上市,是目前国内唯一产业化应用集成电路PECVD和SACVD设备的厂商,也是国内领先的ALD设备厂商。 从拓荆科技的发展历程中可以观察到,公司目前收入依赖PECVD系列产品,ALD产品及SACVD产品尚未得到大规模验证。目前公司设备已适配180-14nm逻辑芯片、19/17nm DRAM及64/128层FLASH制造工艺需求,广泛应用于中芯国际、华虹集团、长江存储、长鑫存储、厦门联芯、燕东微电子等国内主流晶圆厂产线,打破了国际厂商对国内市场的垄断,与国际巨头直接竞争,在研产品已发往国际领先晶圆厂参与先进制程工艺研发。

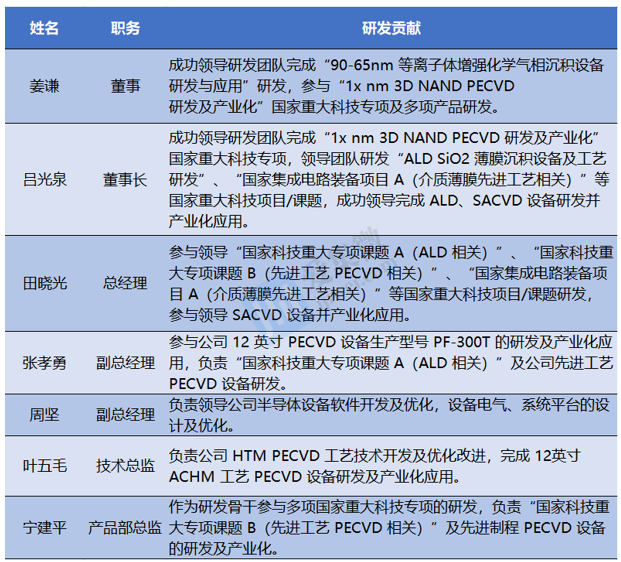

截止2022年12月,拓荆科技暂无控股股东和实际控制人,国家集成电路基金持股比例为19.86%,国投上海持股比例为13.68%,中微公司持股比例为8.4%,为公司前三大股东。目前公司旗下设有三个子公司,分别为拓荆科技上海(主要为华北区客户提供高端薄膜装备研发、设备供应以及零部件备货等服务,持股比例100%)、拓荆科技北京(ALD设备研发与产业化项目实施主体,持股比例100%)和拓荆键科(从事高端半导体新兴工艺设备研发及生产制造,持股比例55%),公司共有7名核心技术人员,对公司的产品线有着较大的研发贡献。吕光泉先生先后任职于美国科学基金会尖端电子材料研究中心、美国诺发、德国爱思强公司美国SSTS部,历任副研究员、工程技术副总裁等职。 2014 年 9 月至今就职于拓荆科技,曾任技术总监、总经理、董事,现任公司董事长;姜谦先生先后任职于麻省理工学院、英特尔公司、美国诺发,历任研究员、研发副总裁等职。2010年4月至今就职于拓荆科技,曾任总经理、董事长,现任公司董事。两任董事长对公司的核心产品PECVD产品的研发和市场化都做出了巨大的贡献。

半导体产业的发展衍生出可观的半导体设备市场,主要包括光刻机、刻蚀机、薄膜沉积设备、离子注入机、测试机、分选机、探针台等设备,属于半导体行业产业链的技术先导者。应用于集成电路领域的设备通常可分为前道工艺设备(晶圆制造)和后道工艺设备(封装测试)两大类。其中,前道设备的市场规模约占半导体设备整体市场规模的80%以上。在前道晶圆制造过程中,共有七大工艺步骤,分别为氧化/扩散、光刻、刻蚀、薄膜生长、离子注入、清洗与抛光、金属化,所对应的设备主要包括氧化/扩散设备、光刻设备、刻蚀设备、薄膜沉积设备、离子注入设备、清洗设备、机械抛光设备等,其中光刻设备、刻蚀设备、薄膜沉积设备是集成电路前道生产工艺中的三大核心设备。

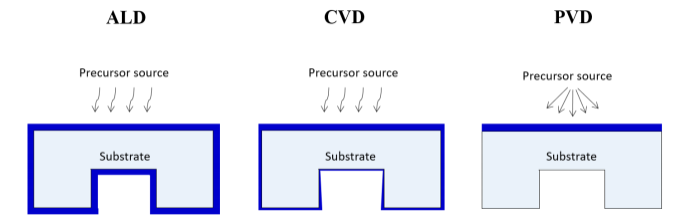

薄膜沉积是半导体制造过程中构造晶体管的关键步骤之一,薄膜沉积设备主要负责各个步骤当中的介质层与金属层的沉积,薄膜沉积工艺的不断发展,形成了较为固定的工艺流程,同时也根据不同的应用演化出了CVD(化学气相沉积)设备、PVD(物理气相沉积)设备和ALD(原子层沉积)设备等不同工艺。

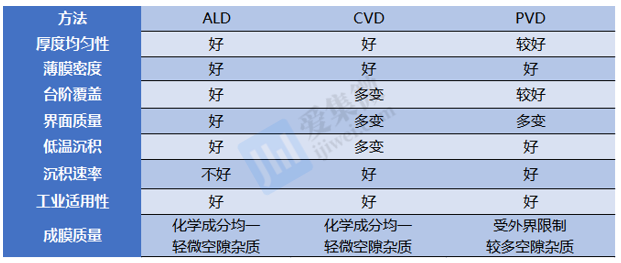

工艺简单、操作容易的PVD设备具有成膜速率高、镀膜厚度及均匀性可控、薄膜致密性好、粘结力强及纯净度高等优点,但是难以蒸发某些金属和氧化物,主要用于后段金属互连层、阻挡层、硬掩膜、焊盘等工艺;CVD设备由气相反应室、能量系统、反应气体控制系统、真空系统及废弃处理装置等组成,是一种通过气体混合的化学反应在硅片表面沉积薄膜的工艺,可应用于绝缘薄膜、硬掩膜层以及金属膜层的沉积。常用的CVD设备包括PECVD、SACVD、APCVD、LPCVD等,适用于不同工艺节点对膜质量、厚度以及孔隙沟槽填充能力等的不同要求,可以控制镀层的密度和纯度,但是反应温度要求较高,沉积的速率较低;ALD可以将物质以单原子膜形式一层一层地镀在基底表面,相较于传统的沉积工艺而言,ALD工艺具有自限制生长的特点,可以精确控制薄膜的厚度,制备的薄膜具有均匀的厚度和优异的一致性,台阶覆盖率较高,特别适合深槽结构中的薄膜生长,是先进逻辑芯片、DRAM和3D NAND制造中必不可少的核心设备之一。

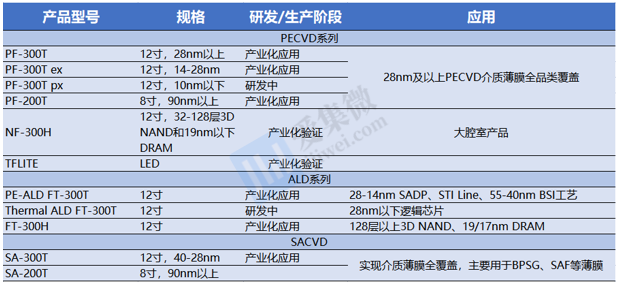

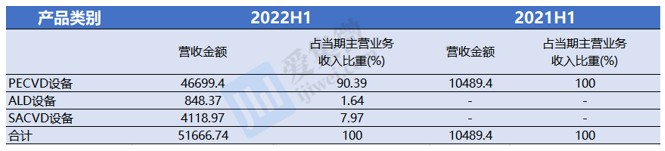

目前PECVD是薄膜设备中占比最高的设备,占整体薄膜沉积设备市场的33%;ALD占11%;SACVD是新兴的设备类型,属于其他薄膜沉积设备类目下的产品,占比较小。拓荆科技的主打产品PECVD设备推出较早,并且产品线较为丰富,下游市场应用广阔,国内市场成熟。

由于半导体技术的同源性,导致拓荆科技在发展过程中多会顺着半导体的底层工艺逐步横向和纵向的扩张。根据公开2022H1中报的信息披露,当前PECVD仍然是拓荆科技营收的主要构成部分,ALD和SACVD虽在加速验证,但是仍未步入放量阶段。这主要是因为我国内地集成电路制造产业起步较晚,晶圆制造产线制程与国际先进水平相比较为落后,先进制程产线处于发展建设阶段,具备先进制程晶圆制造能力较少,当前国内内地市场对ALD、SACVD的设备需求增长较小。

此外,晶圆制造属于高精密制造领域,对产线上各环节的良率要求极高,任何进入量产线的设备均需经过长时间工艺验证和产线联调联试。对于薄膜沉积设备而言,由于薄膜是芯片结构的功能材料层,在芯片完成制造、封测等工序后会留存在芯片中,薄膜的技术参数直接影响芯片性能。而对于新客户的首台订单或新工艺订单设备,一般从前期的客户需求沟通、方案设计、样机试制、场内工艺测试与调优到客户端样机安装调试、工艺验证到最后的工艺验证和产品验收通过,整个流程可能需要 6-24个月甚至更长时间。对于重复订单设备,由于已通过客户工艺验证,新到设备的工艺技术一般无需做较大改动,从出货到设备验收通常需要3-24个月的时间。 当前公司下游的主要客户群多为中国内地晶圆厂商,中芯国际、北京屹唐、长江存储、华虹集团、睿力集成为公司的前五大客户,合计占比92.43%,公司的PECVD设备近几年在持续放量,ALD和SACVD设备在客户端仍处于导入阶段,未来随着晶圆厂持续提高国产化设备的采购比例,有望爆发增长。

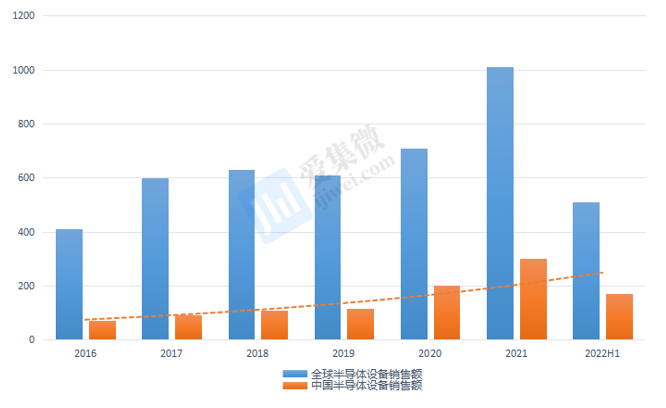

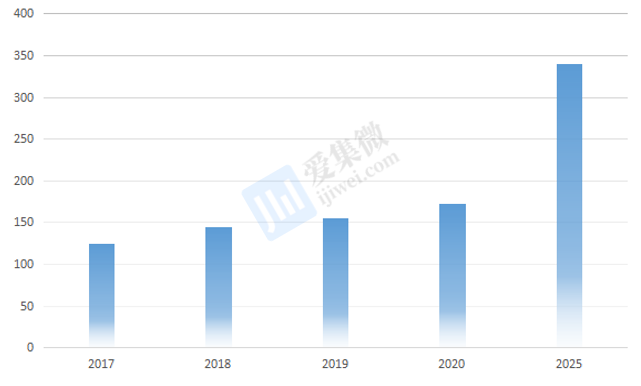

近年来,半导体设备市场在持续保持快速增长。根据SEMI数据统计,2016-2021年全球及中国半导体设备市场空间CAGR分别达20%、36%,2021年全球半导体制造设备的销售额约1026亿美元,同比增长约44%,2021年中国地区半导体设备销售规模达约296.2亿美元,同比增长约58%,占全球销售额29%,中国2020年、2021年均为全球半导体设备最大市场。根据 Maximize Market Research 数据统计,2017-2019 年全球半导体薄膜沉积设备市场规模分别为 125 亿美元、145 亿美元和 155 亿美元,2020 年扩大至约 172 亿美元,年复合增长率为 11.2%。 随着半导体行业整体景气度的提升,全球半导体设备市场呈现快速增长态势,拉动市场对薄膜沉积设备需求的增加。 Maximize Market Research 预计全球半导体薄膜沉积设备市场规模在 2025 年将从 2020 年的 172 亿美元扩大至 340 亿美元,保持年复合13.3%的增长速度。

半导体设备行业具有很高的技术壁垒、市场壁垒和客户准入壁垒。目前拓荆公司产品的竞争对手主要为国际知名半导体设备制造商,与中国半导体专用设备企业相比,国际巨头企业拥有客户端先发优势,产品线丰富、技术储备深厚、研发团队成熟、资金实力较强等优势,国际巨头还能为同时购买多种产品的客户提供折扣。从各细分市场来看,在CVD设备全球市场中,应用材料(AMAT)、泛林半导体(Lam)、东京电子(TEL)等三大厂商占据了全球70%的市场份额;在ALD设备全球市场中,ALD设备龙头TEL、先晶半导体(ASMI)的市场占有率分别为31%和29%;而在PVD设备市场中,应用材料以85%的市场占有率处于绝对龙头低位。相比国际巨头,拓荆科技的综合竞争力处于弱势地位,市场占有率较低。

晶圆厂系半导体专用设备的下游客户,晶圆厂产能投资规模决定了半导体专用设备的市场空间。晶圆厂的扩产投资受到集成电路终端产品销售市场变动、晶圆厂新技术导入计划、晶圆厂对于未来行业发展判断的影响,具有一定的周期性。随着产线的逐渐升级,晶圆制造的复杂度和工序量都大大提升,在实现相同芯片制造产能的情况下,晶圆厂对薄膜沉积设备的需求量和性能也将相应增加。以中芯国际的不同制程逻辑芯片产线寸晶圆产线寸晶圆产线,产线对CVD设备的需求量从月产能每万片9.9台增至42台,PVD设备的需求量从月产能每万片4.8台增至24台,需求量提升了4-5。 |

地址:江苏省南通市通州区川姜镇姜张路88号

电话:+86+513+86332300/ +86+513+86336399

传真:+86+513 86332300

邮箱:lucy@rzesph.com

销售部:+86+513+86336633 / +86+513+86336622

销售部:+86+513+86331199 / +86+513+86339299

外贸部:+86+513+86332300 / +86+513+86336399

采购部:+86+513+86332282 / +86+513+86330126

版权所有© 苏ICP备11004722号-1 地址:江苏省南通市通州区川姜镇姜张路88号