|

安博体育官网登陆入口.国内塑料制品行业现状及发展趋势分析

安博体育官网登陆入口

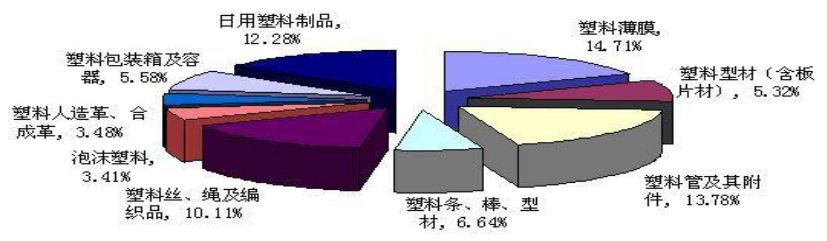

5日,浙江大东南集团有限公司发布公告,公司拟发行2012年度第二期短期融资券,计划发行2亿元。公司主营业务集中在塑料薄膜及其制品,故其主要业务属于塑料制品行业。其募集说明书对塑料制品行业进行了分析。 2011年1-12月,我国塑料制品生产及经济运行保持大体稳定,但是总体生产较上年同期有一定程度下降,许多产品产量及增长水平不及去年同期水平。国研网数据显示:2011年1-12月,国内塑料制品累计总产量5,474.31万吨,同比增长22.35%,增幅较2010年同期上涨1.21个百分点。其中12月份,国内塑料制品产量579.96万吨,同比增长33.19%,增幅较2010年同期上升18.25%。 2011年1-12月,在被统计的大类塑料制品中,主要塑料制品业产品累计产量及增长情况表现为:塑料薄膜产量843.64万吨,同比增长11.17%,增幅较2010年同期下降4.46个百分点;塑料薄膜中的农用薄膜产量146.78万吨,同比增长14.49%,增幅较2010年同期下降13.17个百分点;泡沫塑料产量141.16万吨,同比增长25.38%,增幅较2010年同期上升9.75个百分点;日用塑料制品产量458.37万吨,同比增长5.26%,增幅较2010年同期下降13.71%。 其中12月份,全国塑料制品的各类产品产量及增长情况表现为:塑料薄膜产量90.21万吨,同比增长11.53%,增幅较2010年同期下降11.84个百分点;塑料薄膜中的农用薄膜产量15.995万吨,同比增长0.01%,增幅较2010年同期下降50.86个百分点;泡沫塑料产量10.21万吨,同比增长18.18%,增幅较2010年同期下降6.16个百分点;日用塑料制品产量50.28万吨,同比增长2.98%,增幅较2010年同期下降17.39%。 截至2011年末,我国塑料制品业规模以上企业达20,786家,2011年累计完成工业总产值14,954.68亿元,同比增长36.7%,增速较上年同期上升18.2个百分点;累计完成工业销售产值14,182.45亿元,同比增长35.15%,增速较上年同期上升19.67%。 2012年5月,我国塑料制品业规模以上企业达12,994家。1-5月全国规模以上塑料制品企业累计完成工业销售产值6,006.87亿元,同比增长14.86%,增速较上年同期回落13.26个百分点;5月当月,我国塑料制品业完成工业销售产值1,344.54亿元,同比增长11.03%。分子行业来看销售产值情况:塑料薄膜制造业1-5月实现工业销售产值807.48亿元,同比增长12.23%,增速较上年同期下降了18.45个百分点;5月当月,我国塑料薄膜制造业完成工业销售产值178.35亿元,同比增长10.27%。塑料板、管、型材的制造业1-5月实现工业销售产值1,448.70亿元,同比增长18.74%,增速较上年同期回落了11.73个百分点;5月当月,我国塑料板、管、型材的制造业完成工业销售产值340.63亿元,同比增长13.89%。塑料丝、绳及编织品的制造业1-5月实现工业销售产值800.92亿元,同比增长23.6%,增速较上年同期下降了11.4个百分点;5月当月,我国塑料丝、绳及编织品的制造业完成工业销售产值174.21亿元,同比增长16%。泡沫塑料制造业1-5月实现工业销售产值264.54亿元,同比增长11.41%,增速较上年同期回落了11.66个百分点;5月当月,我国泡沫塑料制造业完成工业销售产值55.3亿元,同比增长3.94%。日用塑料制造业1-5月实现工业销售产值516.66亿元,同比增长13.47%,增速较上年同期回落了11.79个百分点;5月当月,我国日用塑料制造业完成工业销售产值118.74亿元,同比增长15.04%。 1-5月全国规模以上塑料零件制造企业实现工业销售产值460.1亿元,同比增长4.45%,增速较上年同期回落了11.77个百分点;5月当月,我国塑料零件制造企业完成工业销售产值100.20亿元,同比增长4.73%。1-5月全国规模以上其他塑料制品制造业实现工业销售产值738.94亿元,同比增长5.95%;5月当月,我国其他塑料制品制造业完成工业销售产值153.47亿元,同比下降1.4%。 塑料行业历年来保持了较好的销售情况。受益于国家出台的家电下乡和汽车税收补贴等一系列消费刺激政策,塑料薄膜等塑料包装制品的需求被充分拉动。2011年塑料制品行业累计产销率达到了98.85%,较上年同期上涨0.62个百分点,产销衔接良好。塑料制品的产量和价格均大幅回升,在轻化工行业内率先取得复苏。

塑料薄膜是塑料行业中最为重要的产品类别之一,2011年累计产量805.65万吨,占行业总产量的14.71%,居各主要产品类别第二位,总产值累计达到1,942.36亿元,同比增长31.54%,增速较2010年同比上升了23.80个百分点。

国民经济以较高速度发展,国家中部崛起、关中经济带、新疆西部大开发、振兴东北老工业基地等一系列发展战略的逐步实施,家电下乡、建材下乡、高速公路高铁交通运输基础建设、城镇化建设、2011年国务院一号文件加大水利设施建设等一系列政策的实施,都将拉动中西部、东北欠发达地区经济发展。塑料工业作为配套工业服务国民经济各方面,必将得到进一步发展和提升。塑料产业发展布局与全国各地区经济发展程度、消费地域水平、重点工程建设、产业配套功能、劳动力供求和素质、原料供应地半径覆盖、下游产品特色需求均有关系,但是最重要的是为其配套的产品的市场供求关系。市场在哪里,塑料产品就会出现在哪里,塑料产业布局适应市场供求变化而发生转移,随着市场需求的不断提升随之提升,提升的内容有加工技术改进、先进装备、所使用的原材料功能、较高的劳动力素质,并将带动周边经济环境变化,形成产业集聚。 塑料原料在长期市场供求过程中在浙江的余姚、台州,广东的乐从、樟木头、夏西、黄江、珠海,江苏的常州等地形成规模较大的集散地。这些原料集散地周边就是深圳、广州、佛山、东莞、珠海、顺德、台州、温州、温岭、绍兴、宁波、杭州、上海、南京、苏州、无锡、常州全国闻名的制造业基地,为珠三角、长三角先进发达的家电、汽车、电子信息、建筑、包装、日用等产业生产配套产品,逐步形成了广东高明、浙江丽水、温州、福建福鼎等合成革生产基地,瑞安、宿迁塑料薄膜生产基地,惠东、汕头、宿城区、慈溪、莱州、临沂、望都等塑料再生利用基地,台州、温岭日用品生产基地,宁波工程塑料生产基地,温州、淄博、萃县、临邑塑料编织生产基地等。这些基地在市场经济发展过程中逐步形成了特色产品产业集群,提高了产业集中度,带动相关产业形成产业链,拉动投资、就业、上下游产业更好地服务区域经济发展。 由于我国纸张和黄麻资源缺乏,塑料作为主要包装材料是必然趋势,其发展将大大超过其他传统包装材料。我国水泥、化肥、建材产量居世界首位,矿产品、大宗化工产品等经济支柱行业的产量也处于世界前列,均对复合膜、包装膜等包装制品有很大需求,初步预计每年塑料包装材料需求量达到1,000-1,200万吨。我国也是粮食和水果的世界第一生产大国,年产量接近5亿吨,需要各类包装材料至少200万吨。其他产品如塑料饮料瓶需求量与日俱增,碳酸饮料中PET瓶应用比例已占57.40%,“十二五”期间所需PET瓶估计超过120万吨。因此,塑料包装薄膜作为我国塑料包装材料中使用最为广泛的品种,有着广阔的应用前景。塑料包装薄膜品种繁多,目前大宗生产和使用的主要是BOPP包装薄膜、BOPET薄膜、CPP薄膜,主要应用于轻纺、食品、药品、烟草、化妆品及音像等产品的包装。 中国、印度和印度尼西亚三国来动全球BOPP薄膜需求量急剧上升,未来五年内BOPP薄膜需求将持续增加。受亚洲食品包装市场推动,特别是中国、印度和印度尼西亚三国的强劲需求,全球BOPP薄膜需求量稳步上升。AMI咨询公司最新发布的全球BOPP薄膜市场报告中显示,2011年BOPP薄膜同比2010年需求量上升5.5%,首次需求量达600万吨。在未来五年内,BOPP薄膜市场需求量有望将以年6%-7%的幅度增长,预计将出现230万吨增长。亚洲地区增长明显,特别在中国、印度和印度尼西亚。其中超60%使用在食品包装行业,这些国家的超市食品包装是产生高增长的主要原因之一。大批年轻人数量的增加,城市化进程的加快,个人收入的提高都是亚洲市场成为BOPP薄膜需求增长的有利条件。中国BOPP薄膜市场状况AMI咨询公司数据分析显示:中国当前占据全球BOPP薄膜生产和需求的40%份额,2011年为全球增长再度贡献两个百分点。尽管生产主要服务于本国市场,但是出口输出量也在不断增加。据AMI咨询公司估计2011年中国BOPP薄膜出口量占其6%生产量,主要出口过为临近国家。

根据2006年7月英国GUILSBOROUGH的一项调查显示,中国已取代欧洲成为世界最大的BOPP包装薄膜消费市场。未来中国仍将是BOPP包装薄膜最活跃的市场,产量和消费量都将居世界市场之首。随着我国国民经济的高速发展,社会需求的增长刺激了BOPP包装薄膜的迅速发展。到2011年底,国内BOPP包装薄膜实际生产能力近320万吨。报告期内,国内BOPP包装薄膜供需基本平衡。 在双向拉伸包装材料中,BOPET薄膜的市场份额仅次于BOPP包装薄膜市场份额,市场发展潜力较大。根据PCI咨询公司的2006年度聚酯薄膜年度报告,在2001-2005年中,全球BOPET薄膜市场的需求量以年均4.20%的速度增长,2005年的需求量达到约183万吨。2011年BOPET薄膜世界总产能约为320万吨,预计2013年将达到410万吨,市场容量也相应快速扩张。 在BOPET薄膜的市场应用中,用于包装材料的薄膜所占比重最大,大约占60.00%,其他工业用薄膜约占40.00%的份额。根据中国塑协BOPET专业委员会的不完全统计,截至2011年末国内聚酯薄膜生产企业有44家,已形成的总产能约为89.51万吨。其中,包装材料用聚酯薄膜的产能约为78万吨,约占总产能的88.56%。目前,国内BOPET薄膜的产能尚不足以满足全部国内需求。

目前国内BOPET薄膜消费水平远低于发达国家水平。随着国内人民生活消费水平的逐步提高,食品、医疗等行业法规的建立健全以及新产品新技术的应用,BOPET薄膜在国内市场发展潜力将越来越大。 根据中国塑协统计数据分析,国内CPP产品的市场需求量从2001年的10万吨到2010年的约58万吨,增长了近6倍。据不完全统计,目前我国CPP薄膜生产厂家已超过22家,年生产能力已超过61万吨。其中,国产生产线万吨;进口生产线万吨。报告期。 |

地址:江苏省南通市通州区川姜镇姜张路88号

电话:+86+513+86332300/ +86+513+86336399

传真:+86+513 86332300

邮箱:lucy@rzesph.com

销售部:+86+513+86336633 / +86+513+86336622

销售部:+86+513+86331199 / +86+513+86339299

外贸部:+86+513+86332300 / +86+513+86336399

采购部:+86+513+86332282 / +86+513+86330126

版权所有© 苏ICP备11004722号-1 地址:江苏省南通市通州区川姜镇姜张路88号